はじめに

日本政策金融公庫の融資を受けるために初めて面談を受けました。まだ受けたことがない人も多いと思いますので、公庫融資面談について記事にします。

本記事のテーマ

・面談を受けるまでの流れを理解できます

・面談時に聞かれたことと答え方について

【1】公庫融資を受けるまでの手順

1、資料作成

2、電話で相談の予約をする

3、面談を受ける

4、結果連絡

前回は1の資料作成について詳しく書きました。今回は2〜4について詳しく解説します。

【1−2】住んでいる地域の担当公庫に申し込む

初めての場合、どこの支店に行けばいいのか?わからないと思います。あなたが住んでる地域の担当公庫です。担当する支店がわからない場合は、近くの公庫に電話で確認すれば教えだくれます。

【1−3】融資相談相談の予約をする

初めての公庫融資申込なので、わからないことだらけだっとので窓口で相談しました。

ネットで調べながら分かる範囲で、資料を作成して持っていきました。担当の方に色々教えてもらえたのでかなり詳しくなりました。書類は郵送でも受け付けてくれますが、初めての場合は窓口で相談しながら書類を作る方がいいと思います。

どんな書類が必要かなどを詳しく解説した記事を書きましたので読んでみてください

【1−3−1】公庫へ相談の予約方法

1、ネットから予約する

2、電話で予約する

3、いきなり行く

いずれかの方法で予約できます。私は、1のネットから申込みました。申込みは空いている時間を選択するだけなので簡単です。

平日しか受け付けていないので注意。

書類作成などの相談をできますが、相談の前に、すべての書類を作成しておくことをおすすめします。

何も作成していない状態で、相談に行くのは時間の無駄です。

書類を作成してあると、足りない書類や書き足す部分を教えてくれます。相談と書類提出が同時にできるので、書類を作成してから行きましょう。

わかっている人は、相談する必要はありません。書類を郵送で送れば、面談の連絡が来るそうです。

【2】面談を受けるまで

書類を提出すると、担当者から電話連絡があります。最初の電話は、挨拶と簡単な質問ぐらいです。

書類をすべてチェックしてから、面談の予定日を決める電話連絡があります。

面談の予約が完了すると、必要書類に関する案内が郵送されてきます。面談までの期間が短い場合は、電話で案内される場合もあります。

【3】面談時に持っていったもの

1、免許証などの本人確認書類

2、通帳原本 生活口座 公共料金の支払がわかるもの通帳原本

3、頭金の推移がわかるもの

4、その他足りない書類

ネット銀行を利用している場合は、取引履歴をネットからダウンロードしたものが必要です。念の為、印鑑なども持って行きましたが必要ありませんでした。

面談前に郵送で当日もって行く書類などを教えてくれます。

どんな郵便物がくるのか、何が必要なのかを記事にしていますよかったら読んでください。

【4】面談時に聞かれたことと答えた内容

面談は、公庫の会議室で行われました。担当者と私の二人だけでした。私の調べた限り、公庫の面談はそれほど重要ではなく、書類の段階で可否は決まっているということです。書類をきちんと作成することが、融資の承認を得るために一番大切のなことのようです。

【4−1】聞かれたこと

1,どうして開業しようと思ったのか?

よく言われることですが、投資とは言わないように気をつけました。不動産賃貸業を開業する目的を話します。

不動産賃貸業に対するモチベーションを見ているのだと思います。熱い気持ちを自分なりの言葉で、簡単に話すといいと思います

2,不動産賃貸業の経験はあるのか?

経験がない場合はそれを補うような説明が必要だと思います。

私は、開業するに当たり読んだ書籍の一覧などを用意しましたが、あまりプラスにはなっていない気がします。

3,耐用年数超えの物件の修繕費はどう考えているか?

耐用年数超えの物件の場合、運営するために多額の修繕費用がかかると考えているようです。新築に比べれば当然かかるので、当たり前の質問だと思います。

事前に業者に見積もりをとったり、年間の修繕費用を算出して月別収支計画などに計上しておくといいと思います。

修繕費を考えていないのは、大きなマイナスになると思います。

この質問に対して、時間をかけていたと思います。

4,融資希望金額が減額されても購入するのか?

私は購入すると答えました。正解がどっちなのかはわかりませんので、正直に答えていいような気がします。

5,無担保か担保融資にするか?

耐用年数超えの物件なので、担保価値はあまりないようなことを言っていました。担保付きの場合、金利が安くなるとのこと。

他にも細かいことを聞かれましたが、雑談程度の内容だったと思います。

担保付きにすると、時間がかかるのであまり受けて付けたくない感じでした。

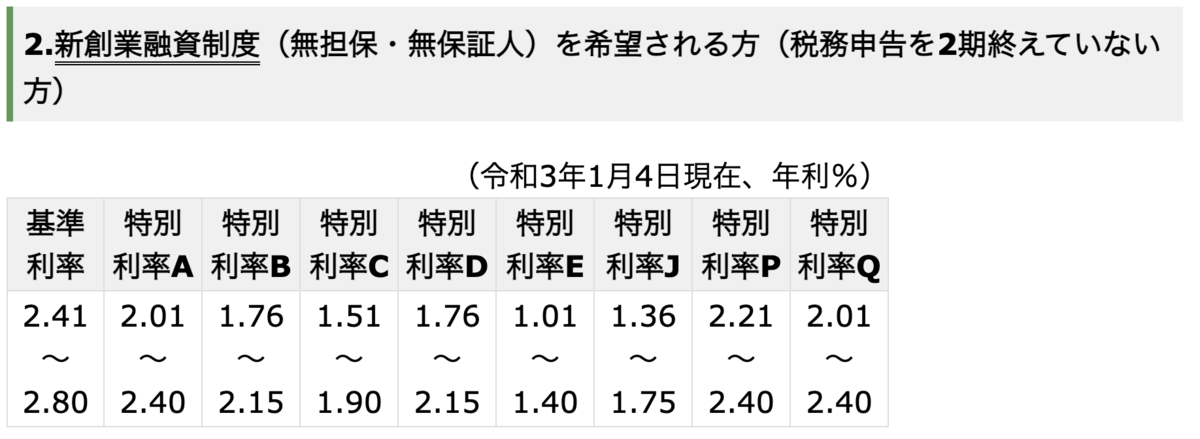

【5】金利について

新創業融資の金利は、公庫のホームページに載っています。

金利は条件によって変わるみたいです

担保ありなしぐらいしかわかりませんが、その他にも色々ある感じでした。

私は条件が悪いみたいで、期間10年 2.41%と高い金利でした。

支払いの計算も公庫のホームページで簡単にできます。

【6】審査結果の連絡

通常は1〜2週間ぐらいで結果が郵送されてきます。先に電話が来ることもあるそうです。担当者によって違うようです。

私は3週間ぐらいかかりました。あまりに遅いので、担当者に電話してしまいました。

融資が承認されると、融資申込書が郵送されてきます。

【7】融資の結果に影響すると思われること

私が調べた限りでは、面談の前にほぼ決まっているようなことを聞きました。提出する資料の内容がとても大事だそうです。

担当者は1人で多くの案件を抱えているので、必要な書類がきちんと揃っているのが最低条件だと思います。

担当者が融資を判断するわけではなく、担当者が決済者(上司)に申請書類を作成し判断を仰ぐわけです。

担当者が申請書類を作成しやすいように、こちらも資料を用意するほうが有利だということです。

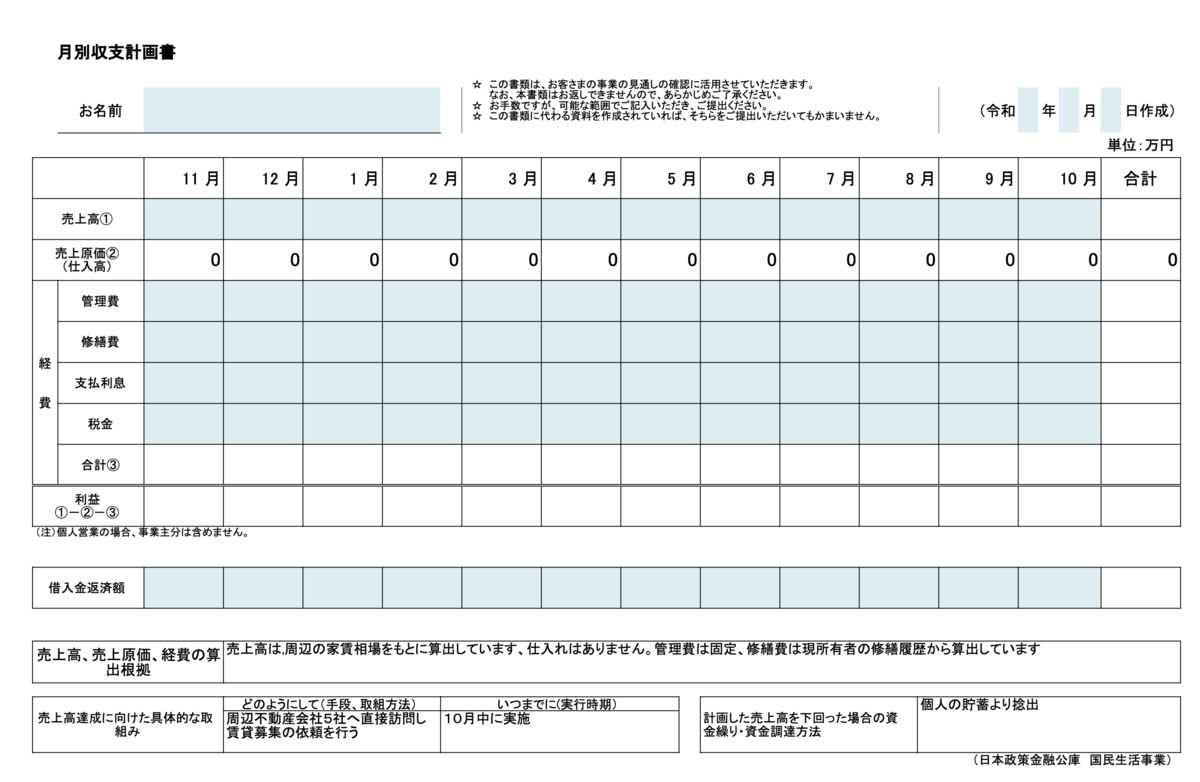

特に月次収支計画書は重要だと思います。月次収支計画書は出さなくても大丈夫ですが、個人的には出したほうがいいと思います。

融資OKになるかどうかは、資料が一番。あとは事業を成功させたいという情熱を伝えられればいいのではないでしょうか。

私の経験をまとめてみました。あくまでも初心者の経験ですので、正解ではないと思います。

なにかの参考になれば幸いです。

これからも有益な情報を公開して行きますので、ツイッターのフォローをしていただけると嬉しいです。最速で情報をゲットできます。